Una Nota Técnica para CEOs y CFOs

por Otto Acuña N. MBA, CMC, CSSBB 🇨🇷 🇪🇪 – EXYGE Consulting | Junio 2025

En un entorno empresarial caracterizado por operaciones cada vez más automatizadas, transformación digital acelerada y riesgos múltiples y convergentes (regulatorios, operativos, tecnológicos, climáticos y de reputación), las organizaciones requieren no solo eficiencia operativa, sino también resiliencia estructural y control inteligente.

En este contexto, el rol de la Contraloría ha emergido como un componente estratégico fundamental dentro del modelo de las Tres Líneas de Defensa para la gestión integral del riesgo (Institute of Internal Auditors, IIA), un término familiar para los que trabajan en el sector de servicios financieros, pero de relativa aplicación reciente en otras industrias como la manufacturera, de alimentos, servicios, logística y otros.

De ejecutor a arquitecto del control: Evolución del rol del Contralor

Históricamente, hace poco menos de un siglo, el contralor surgió como una figura central en la administración financiera, consolidando funciones operativas, desde contabilidad hasta tesorería. A medida que las organizaciones crecieron y se especializaron, muchas de estas responsabilidades fueron transferidas a áreas operativas específicas. En consecuencia, el contralor evolucionó hacia un rol más enfocado en el diseño, supervisión e integridad del sistema de control financiero y de riesgos.

Actualmente, el contralor no es un reemplazo del CFO: ambas posiciones coexisten y el contralor cumple una función independiente, centrada en el monitoreo, la asesoría técnica, la interpretación objetiva de la información financiera y el aseguramiento de cumplimiento normativo y procedimental. Este cambio de paradigma ha permitido profesionalizar la función y evitar conflictos de interés, reforzando la rendición de cuentas desde una perspectiva objetiva. En la industria de servicios financieros, altamente regulada, existe la posición especializada del Gerente de Riesgos, pero el Contralor, para otras industrias distintas a la bancaria, aglutina no solo el rol de riesgos, sino un área más proactiva, ágil y flexible que forma parte del modelo operativo que asegura la excelencia operacional y la resiliencia, coadyuvando a la buena marcha de las operaciones clave de la organización.

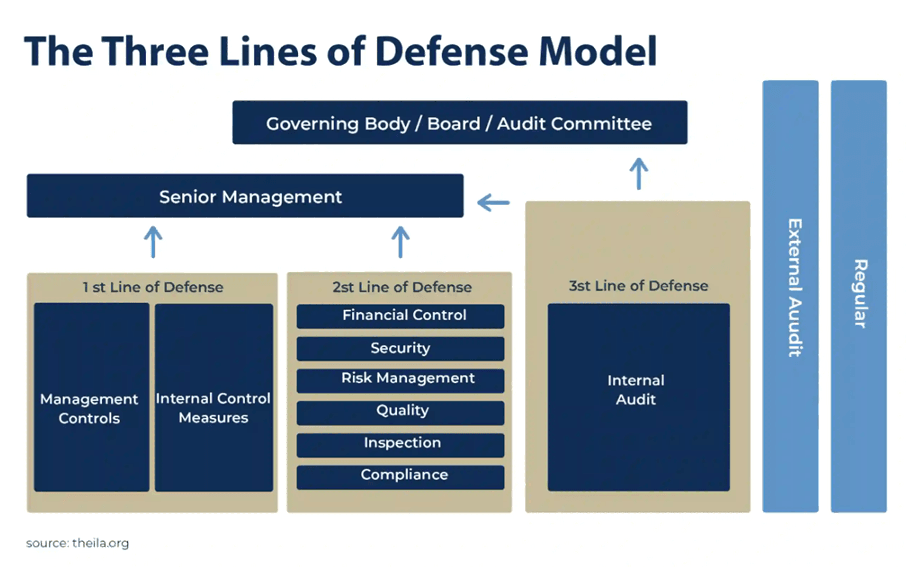

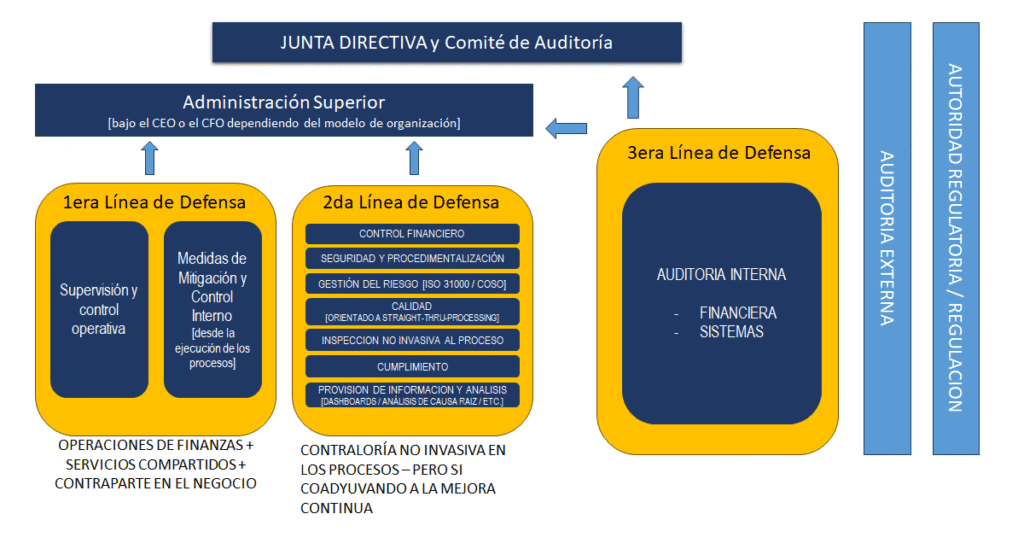

La segunda línea de defensa: rol, límites y responsabilidades

El modelo de las Tres Líneas de Defensa, definido originalmente por el IIA en 2013 y actualizado en 2020 para reflejar un rol más proactivo y colaborativo entre las 3 líneas, establece una arquitectura clara de responsabilidades para garantizar la gobernanza organizacional:

Primera Línea: corresponde a las unidades operativas (como SSC – shared services center, contabilidad, tesorería y unidades de negocio), que ejecutan los procesos y controles del día a día.

Segunda Línea: incluye funciones de supervisión como la Contraloría, Gestión de Riesgos y Cumplimiento, que definen los marcos normativos, monitorean su cumplimiento y asesoran a la operación sin ejecutar los procesos (sin aprobaciones o tareas operativas que forman parte de la 1era línea).

Tercera Línea: comprende auditoría interna y externa, así como entes reguladores, que proporcionan aseguramiento independiente a la Junta Directiva y al Comité de Auditoría.

La Contraloría moderna actúa en esta segunda línea, y su rol clave es monitorear, fortalecer y promover el cumplimiento del marco de control interno y los estándares de gestión de riesgos. Para ello, adopta un enfoque no invasivo y colaborativo con la operación, apalancado en herramientas analíticas, automatización de reportes, tableros de control y una interpretación sistemática de riesgos con base en normas internacionales como ISO 31000.

Delimitación de responsabilidades

Una contraloría moderna efectiva:

- Diseña políticas, establece procedimientos y trabaja junto con las áreas operativas en la optimización de los flujos de trabajo y la mejora de la resiliencia operativa y los controles poco invasivos.

- Asesora a la operación, pero no ejecuta tareas operativas (como conciliaciones o aprobaciones de pago).

- Revisa periódicamente el cumplimiento y emite observaciones constructivas.

- Reporta al CEO o al CFO según el modelo organizacional de la empresa, formando un elemento clave del ciclo de mejora continua de la operación. Constituye una «primera capa de revisión proactiva» desde dentro de la operación y se diferencia de la auditoría externa, ya que esta es totalmente externa a la operación y depende directamente de la Junta Directiva y el Comité de Auditoría.

El valor estratégico de la Contraloría moderna

En un ambiente operativo cada vez más digital y automatizado, la contraloría moderna aporta valor a la organización de varias formas:

Alineamiento con marcos globales y metodologías probadas

La contraloría se apoya en modelos como:

- COSO: para estructurar el control interno.

- ISO 31000: para establecer un enfoque proactivo de gestión de riesgos.

- EFQM y APQC: para promover la excelencia operativa y comparar el desempeño financiero con benchmarks del sector.

Agente de mejora continua y gobernanza operativa

Contraloría ya no es solo fiscalizadora. Es también:

- Proveedora de herramientas de autocontrol (dashboards, KPIs).

- Facilitadora de rediseño de procesos de gestión de control interno.

- Formadora de capacidades técnicas en la operación sobre temas de control interno, de riesgos y efectividad operacional.

Garante del enfoque basado en riesgos

Aplica herramientas como:

- Análisis de causa raíz: para explicar hallazgos y recomendar soluciones sostenibles.

- FMEA (Failure Mode and Effects Analysis): para identificar y priorizar modos de falla en procesos críticos.

Pilar de la transparencia y la rendición de cuentas

Al estar separada de la operación pero al mismo tiempo siendo parte de Finanzas, la Contraloría se convierte en un filtro confiable de calidad de la información financiera, de la exactitud de los indicadores operativos, reduciendo riesgos de errores materiales y mejorando la reputación organizacional ante terceros.

El enfoque EXYGE: Contraloría como facilitador de excelencia operacional

En EXYGE.COM apoyamos a grupos empresariales y organizaciones con SSC a rediseñar y fortalecer su función de contraloría bajo cinco pilares clave:

- Diseño de estructuras por líneas de defensa, evitando superposición y conflictos de interés.

- Mapeo de riesgos críticos financieros y operacionales, alineado con ISO 31000.

- Instrumentación de indicadores clave de control (KPIs) y monitoreo automatizado.

- Acompañamiento continuo formando y transfiriendo destrezas al personal de finanzas y contraloría.

- Revisión organizativa y definición de procesos críticos para las áreas financiera y de contraloría.

Palabras Finales: Una función crítica para la resiliencia y sostenibilidad

En un mundo de permacrisis y transformación digital, la Contraloría moderna no puede seguir siendo confundida con el CFO ni con funciones meramente contables. Es un actor estratégico, independiente, orientado a prevenir, asesorar, optimizar y fortalecer la resiliencia financiera y operativa de la organización.

Los CEOs y CFOs que entienden este nuevo enfoque están mejor posicionados para enfrentar entornos regulatorios u operativos complejos, con exigencias de transparencia y expectativas crecientes de los distintos actores del ecosistema.

¿Cómo Podemos Ayudarle?

En EXYGE llevamos más de 15 años ayudando a organizaciones públicas y privadas a transformarse con estructura, velocidad y propósito. Le invitamos a explorar cómo podemos acompañarle a modernizar sus operaciones de finanzas y fortalecer su resiliencia a través de una conversación directa con nuestros expertos.

📩 contacto@exyge.com

🌐 www.exyge.com

📞 Solicite una reunión: https://exyge.link/solicite_VC